통화정책 방향

-계속되는 금리 인상해 침체를 유발하지 않을 것.

- 과잉 긴축은 원치 않는 방향

- 금리 인상 폭 줄이는 것 바람직, 인상 속도 낮출 시기 도달

- 최종 금리는 9월 전망보다 높아야 할 것

-충분히 제약적인 기조 유지

-긴축 효과 발휘 안됐지만 12월부터 금리 인상 속도 조절 가능

-지금 까지 행동 후회 없음, 이제는 인플레 통제 가능

인플레이션 평가

-PEC 기준 물가 10월 6.2%로 하락

- 한 달 하락했지만 영구적 하락 예상 힘들 것

- 상품 인플레 하방 압력 기대

- 주거비 인플레 내년 중반에는 하락할 것

- 신규 임대료 계속 하락 중 후행 지표 성격

- 시간 걸리겠지만 임금상승률 2% 회귀 가능

노동시장 평가

- 노동시장 근시일 내 해결 어려운 상황

- 경제 활동 참가율, 팬데믹 이전보다 하락

-200만 명이 노동시장 복귀 안 한 상황

-퇴직자, 다시 노동시장 참여 안 할 가능성

-경제활동 참가율, 팬데믹 전 완전 회귀 어려워

- 임금 상승률 2% 수준 희망, 시간 걸리듯

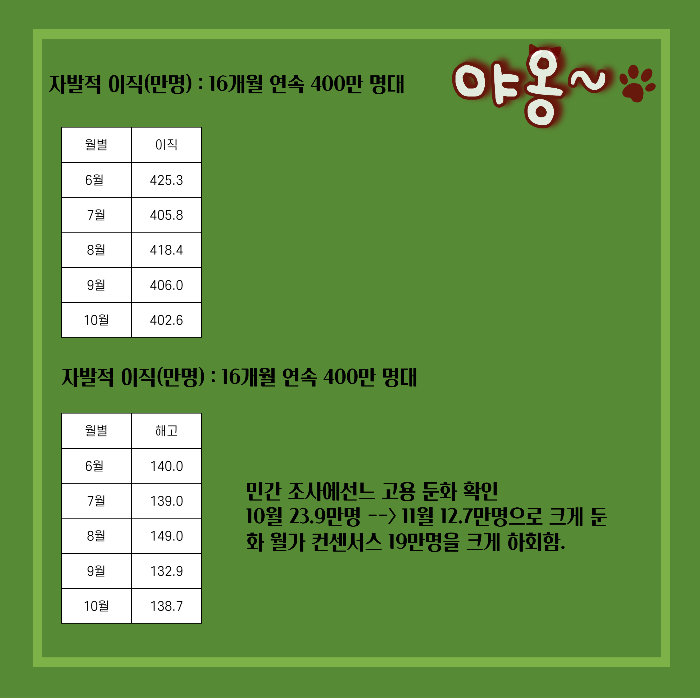

- JOL Ts 빈 일자리 일부 감소, 긍정적 조짐

거시 경제 및 기타

-연착륙 가는 길 좁아졌지만 아직 가능

- 인플레 전망치 잠깐 체 져두고 거시 경제 상황 집중 필요

- 대차대조표 과하게 축소하지 않을 것

FED 경기 동양 보고서(베이지북)

연준은 보고서에서 "소비자 가격은 대부분의 구역에서 완만한, 또는 강력한 속도로 상승했다"라면서도 "하지만 전반적으로는 가격 인상 속도가 둔화했다"라고 평가했다.

소비 지출 : 자동차를 제외한 소폭 상승 저가 제품에 대한 수요로 이전

여행산업 : 럭셔리 호텔, 레스토랑 강력한 수요 덕분에 상승세

고용 둔화 : 기술 , 금융, 부동산 분야에서 해고 제외 전국에 걸쳐 완만한 고용 상승

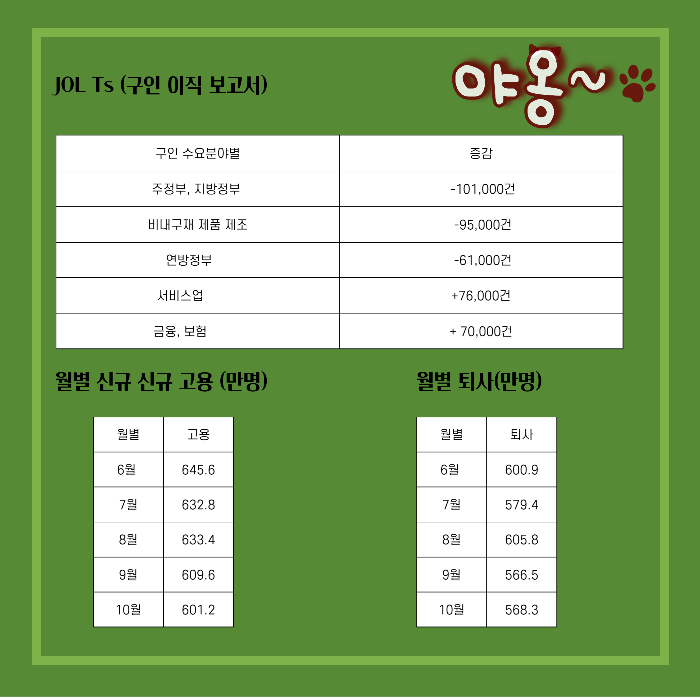

JOL Ts (구인 이직 보고서)

10월 JOL Ts( 구인 이직 보고서) : 노동 동계국 구인건수 1,033.4만 건으로 시장 전망치 1.030만 건을 상회 (전월대비 -35.3만 건)

시카고 11월 PMI 지수 하락

10월 45.2 → 11월 37.2 VS 47(WSJ) 2020년 5월 이후 가장 낮은 수준 생산(35.9, -9.2p), 신규 주문 (30.7 -8.5p)

주문 적체(36.1, -11.2p) , 재고(59.8, +2.9p), 고용(47.1, +1.5p), 공급 배송 (49.9, -9.4p)

CME 그룹 FedWatch 컨센서스

12월 50dp 인상 425 ~ 450dp (78.2%)

75dp인상 450 ~ 475dp (21.8%)

달러 인덱스 0.89% 하락한 105.87

국채 금리 : 10년 물 3.657% (-9.2dp) , 3개월 4,383% (+2dp)

10년 물 금리 ~ 3개월 금리 역전 차 -0.72% p

10년 물 금리 ~2년 물 금리 역전 차 -0.69% p

1월 WTI : 3.01%(2.35달러) 상승한 80.55달러 : 에너지 보건청(EIA), 전주 재고 3년 만에 최고 수준 4억 1908배럴, -1258.1만 배럴(예상치 6배) 감소

'Economy' 카테고리의 다른 글

| 예상보다 강한 고용지표 가운데 美 증시 혼조 (51) | 2022.12.05 |

|---|---|

| 물가 지표 둔화에도 미 증시 혼조세 (51) | 2022.12.02 |

| 파월 인터뷰 통역본 (22) | 2022.12.01 |

| 매파적인 연준의 메세지 글로벌 증시 하락 마감 (37) | 2022.11.29 |

| 주식 용어 정리 5편 (34) | 2022.11.29 |

댓글